|

Θέματα εφαρμογής του ΠΔ 80/16 - 31/01/2017

του κ. Καραγιλάνη Στέλιου.

Ενώ από 1/1/2017 έχουν τεθεί σε εφαρμογή οι διατάξεις του ΠΔ 80/16 για τις αναλήψεις υποχρεώσεων, ορισμένα ερωτήματα και θέματα που έχουν προκύψει, δυσκολεύουν την εφαρμογή του ΠΔ. Προσπάθειά μας είναι να εντοπίσουμε αυτά τα σημεία και να συμβάλουμε στην αναζήτηση λύσεων.

A. Ισχύουν, σήμερα, οι οδηγίες της εγκυκλίου 30/2011 (ΥΠΕΣ και ΥΠΟΙΚ); Μπορούμε να τις εφαρμόσουμε στα πλαίσια του ΠΔ 80/16;

Όπως είναι γνωστό, η εγκύκλιος 30/2011 είχε δόσει ορισμένες λύσεις σε θέματα εφαρμογής του ΠΔ 113/10. Οι οδηγίες της εγκυκλίου αυτής ίσχυσαν αποκλειστικά στα πλαίσια του ΠΔ 113/10 και σε καμία περίπτωση δεν μπορούν να εφαρμόζονται πλέον, οπότε ορισμένες προσπάθειες που γίνονται σε περιορισμένο αριθμό ΟΤΑ να λειτουργήσουν με βάση τις οδηγίες εκείνης της εγκυκλίου (ΠΑΥ κλπ) δεν είναι επιτρεπτές. Για να ισχύσουν ειδικές ρυθμίσεις εφαρμογής στους ΟΤΑ πρέπει να εκδοθεί κοινή εγκύκλιος ΥΠΕΣ και ΓΛΚ (πράγμα που δεν φαίνεται πιθανόν), οπότε ισχύουν οι ρυθμίσεις του ΠΔ και οι οδηγίες που έχει δώσει το ΓΛΚ με την εγκύκλιο 2/100018/0026/30-12-2016 (ΑΔΑ ΨΒΞΒΗ-ΔΤΗ).

Σε ένα σημείο, μόνο, είναι δυνατή η εφαρμογή των οδηγιών της εγκυκλίου 30/11 και συγκεκριμένα για τον προσδιορισμό των δαπανών με πάγιο και σταθερό χαρακτήρα του άρθρου 9 του ΠΔ 80/16. Το άρθρο 9 του ΠΔ δεν περιγράφει αναλυτικά τις περιπτώσεις των δαπανών αυτών, ενώ στους ΟΤΑ υπάρχει πλήθος τέτοιων περιπτώσεων που περιγράφονται στις οδηγίες της εγκυκλίου 30/11. Για την εφαρμογή των οδηγιών της εγκ.30/11 στα πλαίσια του ΠΔ 80/16 το δικαίωμα αυτό μας το δίνει το άρθρο 14 του ΠΔ 80/16, το οποίο αναφέρει: «Κάθε αναφορά ρυθμίσεων νομοθετικής, κανονιστικής ή διοικητικής ισχύος στις διατάξεις του άρθρου 9 του Π.δ/τος 113/2010, ισχύει ως αναφορά στις διατάξεις του άρθρου 9 του παρόντος.” Η εγκύκλιος 30 που έχει κανονιστική ισχύ μπορεί να ισχύσει, λοιπόν , για τον προσδιορισμό των περιπτώσεων των δαπανών πάγιου και σταθερού χαρακτήρα που υφίστανται στους ΟΤΑ.

B. Τι προβλέπει του ΠΔ 80/16 για την έκδοση ΑΑΥ και σε τι διαφέρει από το ΠΔ 113/10;

-Τι έλεγε η π.2 του άρθρου 2 του ΠΔ 113/10:

“2. Πριν από κάθε ενέργεια για την εκτέλεση οποιασδήποτε δαπάνης του Δημοσίου και των λοιπών φορέων της Γενικής Κυβέρνησης απαιτείται σχετική απόφαση ανάληψης υποχρέωσης του αρμόδιου διατάκτη ή του κατά νόμο εξουσιοδοτημένου οργάνου, με την οποία εγκρίνεται η πραγματοποίηση της δαπάνης και δεσμεύεται η αναγκαία πίστωση (δημοσιονομική δέσμευση – άρθρο 21, παρ. 2, ν. 2362/1995).”

-Τι λέει η π.2β του άρθρου 2 του ΠΔ 80/16 (η αντίστοιχη του ΠΔ 113/10):

“β. Για τους λοιπούς φορείς της Γενικής Κυβέρνησης η έκδοση της απόφασης ανάληψης υποχρέωσης διενεργείται σε συνέχεια της απόφασης έγκρισης πραγματοποίησης της σχετικής δαπάνης από το αρμόδιο όργανο του φορέα.”

Είναι, λοιπόν προφανές πως το ΠΔ 80/16 τοποθετεί την ανάληψη της υποχρέωσης μετά την έγκριση της δαπάνης από το αρμόδιο όργανο.

Είναι προφανές πως με τις ρυθμίσεις του ΠΔ 80/16 καλείται ο Προϊστάμενος Οικονομικών Υπηρεσιών (ΠΟΥ) να αποφανθεί εάν η δαπάνη που ενέκρινε ένα όργανο διοίκησης (ατομικό ή συλλογικό) είναι νόμιμη ή όχι. Το φαινόμενο αυτό της υπερκέρασης των αιρετών οργάνων από τους υπηρεσιακούς παράγοντες ούτε ξένο είναι ούτε έξω από τη δημοσιονομική λογική των τελευταίων χρόνων. Μπορεί, όμως, να δημιουργήσει προβλήματα και κινδύνους στη καθημερινότητα των οικονομικών υπηρεσιών.

Για παράδειγμα:

· Όταν το όργανο διοίκησης καλείται να αποφασίσει για δαπάνη ενώ δεν έχει εξεταστεί η ύπαρξη πίστωσης καθώς και το διαθέσιμο υπόλοιπο αυτής, είναι δυνατόν να ληφθεί απόφαση για δαπάνη χωρίς την ύπαρξη διαθέσιμου υπολοίπου.

· Επίσης δημιουργείται ανασφάλεια στο όργανο διοίκησης εάν και κατά πόσο η δαπάνη είναι νόμιμη. Η νομιμότητα, όπως προβλέπεται σήμερα, θα εξεταστεί μετά τη λήψη της απόφασης από τον προϊστάμενο Ο.Υ. κατά τη σύνταξη του σχεδίου ΑΑΥ.

Η πραγματικότητα είναι αυτή και πρέπει να εξετάσουμε πως μπρούν να περιοριστούν τα πιθανά προβλήματα: Η ύπαρξη διαθέσιμου υπόλοιπου πρέπει να εξετάζεται (άτυπα) πριν την απόφαση έγκρισης της δαπάνης από τον Διατάκτη, δηλ. πριν την εισαγωγή του θέματος στα συλλογικά όργανα προς έγκριση, πρέπει να εξεταστεί η ύπαρξη πίστωσης από το λογιστήριο και να «προδεσμευτεί» (άτυπα) το αιτούμενο ποσόν. Στην εισήγηση της αρμόδιας υπηρεσίας στο όργανο διοίκησης για τη λήψη απόφασης πάντα αναγράφεται (στα υπ’ όψη) ότι η δαπάνη θα καλυφθεί από την «Χ» πίστωση που είναι εγγεγραμμένη στο προϋπολογισμό.

Τα πληροφοριακά συστήματα χρειάζεται να κρατάνε αυτό το ποσό ως πληροφορία χωρίς να ενημερώνεται το μητρώο δεσμεύσεων.

Γ. Σχετικά με το τεκμηριωμένο αίτημα του διατάκτη. Υπάρχει ανάγκη ενός ειδικού εντύπου ως «τεκμηριωμένο αίτημα»;

Είναι νέο το ζήτημα που τίθεται για να του δοθεί τόσο μεγάλη έκταση που σε μερικές περιπτώσεις οδηγεί σε λαθεμένες ενέργειες; ΟΧΙ, το «τεκμηριωμένο αίτημα» ως όρος αναφέρεται στις ερμηνευτικές εγκυκλίους του ΓΛΚ που αφορούν το ΠΔ 113/10 (εγκύκλιο 2/18993/ΔΠΔΣΜ/28-2-2014), απλά έρχεται το ΠΔ 80/16, όπως βεβαίως και ο Ν.4270/14 και το ενσωματώνουν στις διατάξεις τους. Εξάλλου το ΠΔ 80/16 έχει ενσωματώσει πλήθος αναφορών που έγιναν με παλαιότερες ερμηνευτικές εγκυκλίους, που αφορούσαν το ΠΔ 113/10.

Το τεκμηριωμένο αίτημα αποτελεί κάποιο ειδικό τύπο εγγράφου που πρέπει να υποβληθεί από τον Διατάκτη προς την οικονομική υπηρεσία, προκειμένου να εκδοθεί το σχέδιο της ΑΑΥ; ΟΧΙ, με τον όρο αυτό εισάγεται η ανάγκη τεκμηρίωσης της δαπάνης. Είναι προφανές ότι η εισήγηση της αρμόδιας υπηρεσίας και η εν συνεχεία έγκρισή της από το Διατάκτη αποτελεί την απαιτούμενη τεκμηρίωση που αναφέρει το ΠΔ 80/16 και αναγράφεται στο έντυπο της ΑΑΥ, στο σημείο που αναφέρεται ως τεκμηριωμένο αίτημα.

Δ. Χρειάζεται εκ νέου να εισαχθεί θέμα στη συνεδρίαση του συλλογικού οργάνου, αφού ήδη έχει εγκριθεί η δαπάνη και έχει συνταχθεί το σχέδιο της ΑΑΥ από την οικονομική υπηρεσία;

Η διάταξη της παρ.1, εδ.γ’ του άρθρου 4 αναφέρει: «Ακολούθως, αποστέλλει το υπόψη σχέδιο απόφασης στο διατάκτη για υπογραφή και, μετά την επαναφορά ενός αντιτύπου αυτής, προβαίνει στην ανάρτησή της στο διαδίκτυο (πρόγραμμα «ΔΙΑΥΓΕΙΑ») και στην καταχώρισή της στο Μητρώο Δεσμεύσεων, καθώς και στις λοιπές νόμιμες ενέργειες για την εκτέλεση της δαπάνης.”.

Είναι προφανές πως στο συλλογικό όργανο μεταβιβάζεται το σχέδιο ΑΑΥ μόνο προς υπογραφή, ήδη η απόφαση για την έγκριση της δαπάνης έχει ληφθεί. Για την υπογραφή της ΑΑΥ αρκεί η ενέργεια (της υπογραφής) από τον Διατάκτη (εξουσιοδοτημένο πρόσωπο, μέλος του οργάνου) και μόνο αυτό και ΟΧΙ η εισαγωγή θέματος σε συνεδρίαση του συλλογικού οργάνου για υπογραφή από τα μέλη του.

Είναι αναγκαίο το συλλογικό όργανο να εξουσιοδοτήσει μέλος του για την υπογραφή των ΑΑΥ ή εναλλακτικά σε κάθε απόφαση έγκρισης δαπάνης να εξουσιοδοτείται το πρόσωπο που θα υπογράψει την ΑΑΥ (η έκδοση της οποίας έπεται ως συνέχεια της απόφασης έγκρισης από το Διατάκτη). Έχει το δικαίωμα το συλλογικό όργανο να εξουσιοδοτήσει μέλος του για την υπογραφή της ΑΑΥ; βεβαίως και έχει γιατί δεν το εξουσιοδοτεί με σκοπό να υποκαταστήσει το συλλογικό όργανο ως προς την έγκριση της δαπάνης (αυτή μπορεί να είναι μόνο συλλογική απόφαση του οργάνου), αλλά για την υπογραφή της ΑΑΥ σύμφωνα με προγενέστερη διοικητική πράξη του ίδιου του συλλογικού οργάνου.

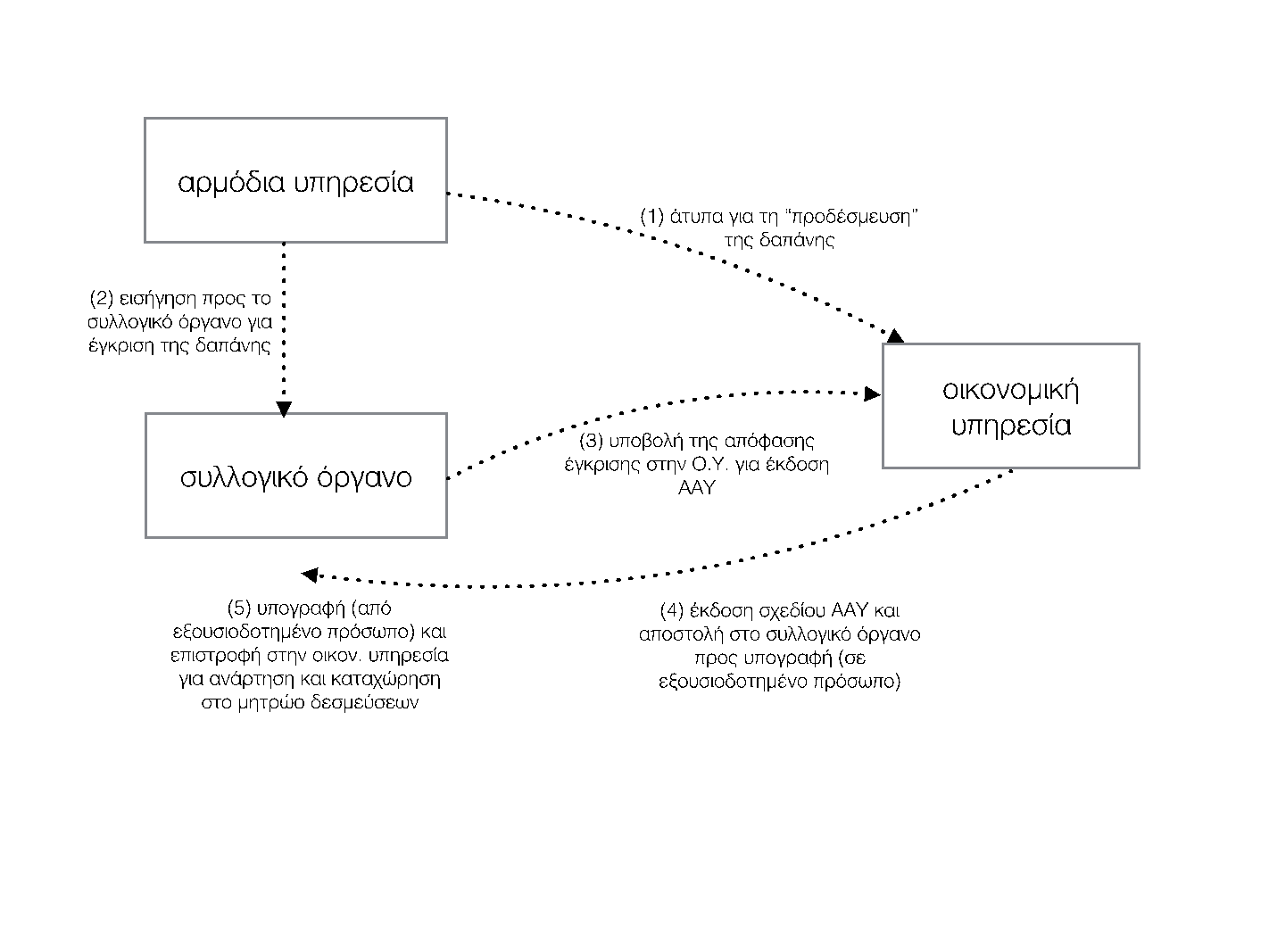

Σχηματικά η διαδικασία εμφανίζεται στο παρακάτω διάγραμμα ροής:

Βήμα 1ο: η αρμόδια υπηρεσία προκειμένου να εισάγει θέμα σε συλλογικό όργανο, επικοινωνεί με την οικονομική υπηρεσία (άτυπα) προκειμένου να εξετάσει την ύπαρξη πίστωσης και την κατ’ αρχήν νομιμότητα της δαπάνης. Η οικονομική υπηρεσία κρατά το ποσόν από τη σχετική πίστωση, χωρίς να ενημερώσει το μητρώο δεσμεύσεων. Το βήμα αυτό δεν προβλέπεται, προτείνεται ως προεργασία για την αποφυγή προβλημάτων.

Βήμα 2ο: η αρμόδια υπηρεσία εισάγει το θέμα στο συλλογικό όργανο για την έγκριση της δαπάνης, το οποίο και εγκρίνει τη δαπάνη.

Βήμα 3ο: το συλλογικό όργανο αποστέλλει την απόφαση έγκριση της δαπάνης (που αποτελεί και τη τεκμηρίωση της δαπάνης) στην οικονομική υπηρεσία για έλεγχο και έκδοση σχεδίου ΑΑΥ.

Βήμα 4ο: η οικονομική υπηρεσία εξετάζει το αίτημα για έκδοση ΑΑΥ και εκδίδει σχέδιο ΑΑΥ, το οποίο αποστέλλει προς υπογραφή από το Διατάκτη.

Βήμα 5ο: η ΑΑΥ υπογράφεται από το Διατάκτη και αναρτάται..

Καραγιλάνης Στέλιος

|